共働き夫婦が知っておきたい住宅ローンの選択肢

近年は共働きで経済力がある家庭が増えています。

『ローンを申し込みたいけど、自分ひとりで返済し続けていくのはちょっと不安』と感じている人もいるかもしれません。

また、多くの住宅資金を仮入れたいけど、自分の収入だけでは借りられそうにない』という場合もあります。

そのようなときは、夫婦で収入合算して住宅ローンの契約を検討してみるのはいかがでしょうか。

親族2人の収入を合算して住宅ローンを組む方法は、主に以下の方法があります。

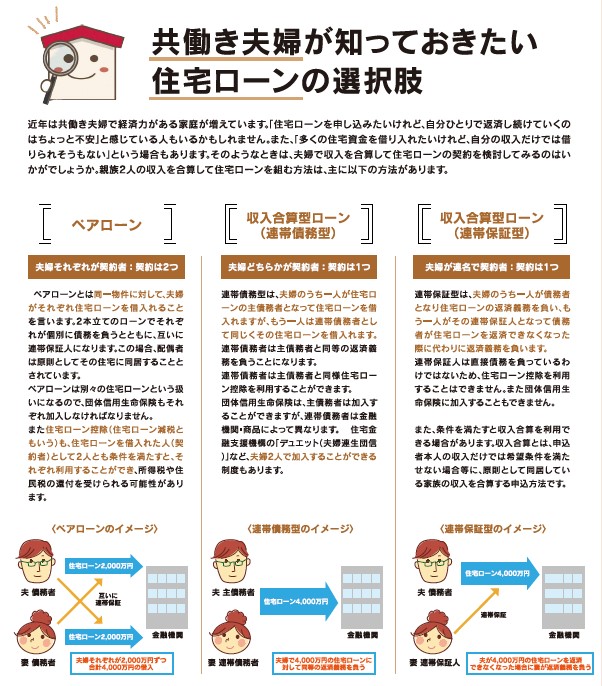

【ペアローン】

夫婦それぞれが契約者:契約は2つ

ペアローンとは同一物件に対して、夫婦がそれぞれ住宅ローンを借りることを言います。

2本立てのローンでそれぞれ住宅が個別に責務を負うとともに、お互いに連帯保証人になります。この場合、配偶者は原則としてその住宅に同居するとされています。

ペアローンは別々の住宅ローンという扱いになるので、団体生命保険もそれぞれ加入しなければなりません。

また住宅ローン控除(住宅ローン減税)も住宅ローンを借り入れた人(契約者)として2人共条件を満たすと、それぞれ利用することができ、所得税や住民税の還付を受けられる可能性があります。

【収入合算型ローン(連帯債務型)】

夫婦どちらかが契約者:契約は1つ

連帯債務型は、夫婦のうち一人が住宅ローンの主債務者となって住宅ローンを借り入れますが、もう一人は連帯債務者と同じくその住宅ローンを借入します。

連帯債務者は主債務者と同等の返済義務を負うことになります。

連帯債務者は主債務者と同様住宅ローン控除を利用することが出来ます。

団体生命保険は、主債務者は金融機関・商品によって異なります。住宅金融支援機構の『デュエット(夫婦連生団信)』など、夫婦2人で加入することが出来る制度もあります。

【収入合算型ローン(連帯保証型)】

夫婦が連名で契約者:契約は1つ

連帯保証型は、夫婦のうち一人が債務者となり住宅ローン返済義務を負い、もう一人がその連帯保証人となって債務者が住宅ローンを返済できなくなった際に代わりに返済義務を負います。連帯保証人は直接債務を負っているわけではないため住宅ローン控除を受けることは出来ません。また、条件を満たすと収入合算を利用できる場合があります。

収入合算とは、申込者本人の収入だけでは希望条件を満たしていない場合等に、原則として同居している家族の収入を合算する申込方法です。

この記事へのコメントはありません。